通信業界は日本ならではの事業シナリオ起点型モデルを作れ

第5世代モバイル推進フォーラム(5GMF)創設時から、技術委員会委員長として(後に地域利用推進委員会委員長を兼務)5Gの技術検討・検証をリードしていただいた三瓶政一氏(大阪大学工学研究科 電気電子情報通信工学専攻 教授)に、5Gの今後の進化のためにベンダーやキャリアが行わなければならないこと、そして日本の情報通信産業全体が向かうべき方向性について聞いた。

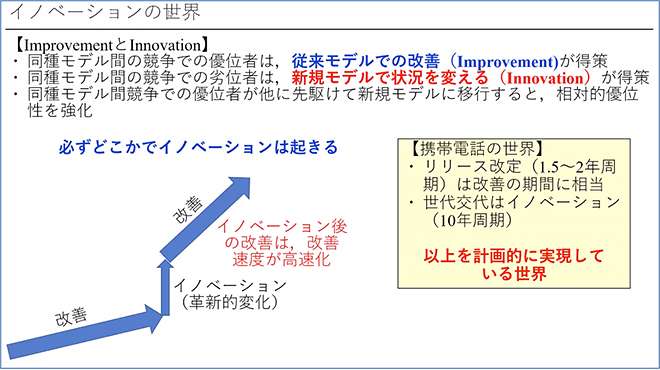

通信業界のInnovationは“計画的で紳士的”

従来モデルの改善はImprovement、それに対して、モデル自体を変更するのがInnovationです。競争優位者はImprovementによってさらに収益を上げることができますが、追う立場のものは新規モデルのInnovationで打って出るしかない、とも言えます。これが今グローバルに展開されているわけですが、Improvementは徐々に改善するのに対して、Innovationは段階的にステップで変わる、通信業界が面白いのはInnovationを10年ごとの世代交代で実施し、Improvement は1.5年から2年くらいのリリース改定で実施してきた、という歴史があることです。つまり通信業界のInnovationは“計画的で紳士的”という特徴がある。3GPP におけるユースケースの設定などは極めて紳士的ですが、ここに必須特許の獲得などが絡んでくると猛烈に激しい競争になる。良くも悪くも現状はそのような形で進化しています。

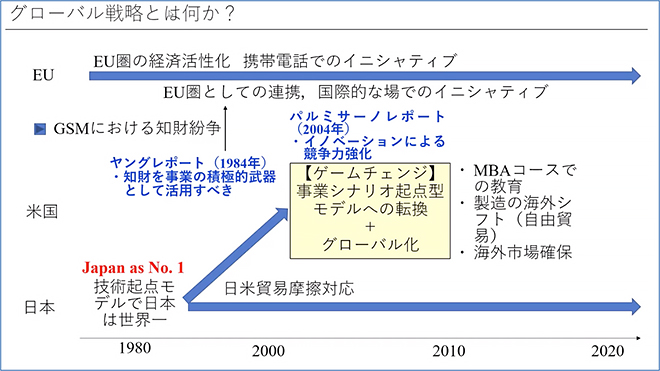

1980年代、日本がJapan as №1と言われた時代は、技術起点型モデルでずっとやってきました。技術で知財・特許をとり、それを商品化していくという流れ、技術からステップアップしていくというのが日本のやり方で、これをいまだに続けているのが日本なのです。

それに対してアメリカは、この日本のやり方に対してゲームチェンジを宣言し、知財をまず武器にするということと、Innovationによって競争力を強化するという流れに大きく転換させました。それがヤングレポートであるとかパルミサーノレポートなどで書かれていることで、ゲームチェンジの全体像は事業シナリオ起点型モデルに近いと考えられます。

事業シナリオ起点型モデルをMBAでも教育し、斜形型のグローバル市場と言われていますが、製造部分を新興国に置く、設計する部分は欧米において、そういう斜形型でグローバルマーケットを構築するということと、新興国に工場を設置することで新興国の経済を上向きにしていくという、大きな流れをつくってきたというのが、実はここ20年、30年の大きな流れです。

その間、日本で起きたことは、極論すれば日米貿易摩擦に対する対症療法だけということに尽きます。それに対して欧米は、例えばGSMでも知財紛争があって、アメリカとヨーロッパの間でいろいろなやりとりがある中で、ヨーロッパもEUを国際的な立場でのイニシアティブをとる国家にしようとしてきたので、EU経済圏というものをまとめてきたということと、携帯電話でイニシアティブをとってきたという流れで、さらに5G、6Gでは循環経済とかSDGs、インダストリー4.0を展開するという大きな流れに変わっていったわけです。日本はそこから完全に取り残されている。

米国は1Gから2Gのときに出遅れたのですが、その後は3G以降で知財戦略とかグローバル市場でのリーダーシップをとるということで、EUと米国はある意味、連携がうまくいきました。グローバル市場を構築し、新興国はそれに対して製造部門を担うことで、やはりグローバル経済の一角を担いました。それに対して、日本だけが2020年まで情報通信分野においてGDPゼロ成長です。

国際斜形イノベーションの時代から取り残される日本

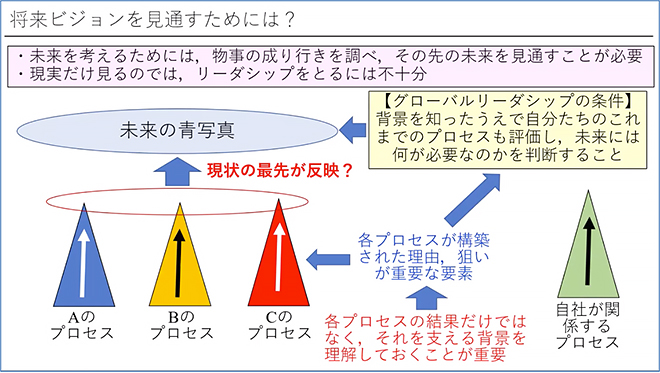

結局、何がいけないのかというと、「将来ビジョンを見通せない」というところが根幹にあるのではないか。将来ビジョンを見通せるリーダーがいない。グローバルフォーラムでは、未来の青写真、ホワイトペーパーを作成し、それが3GPPのユースケースにも反映されているという流れができている。日本人はこの先端だけを見て、「次、何でしょうか」って人に聞くだけ。過去からの流れやストーリーを理解していない。これは情報通信に限らず日本全体の性質でもある。構築された理由とか狙いが本当は重要な要素なんですけれども、そこを探索しようとしないので、そこが最も重要なんですよ、と指摘せざるを得ない。

グローバルリーダーシップをとるということは、相手の背景を知った上で議論するということです。これができずにリーダーシップをとれるわけがない。

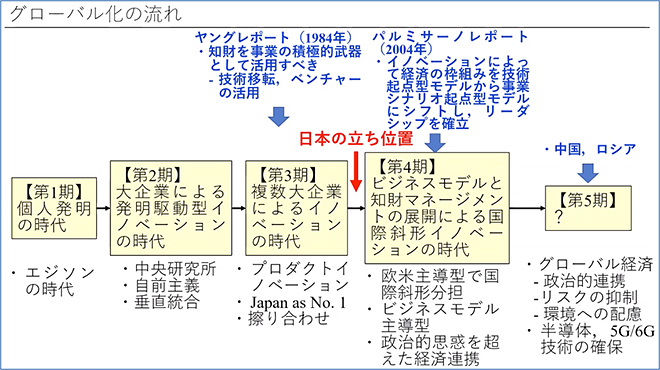

下の図に、第1期、第2期、第3期とありますけれども、第3期までは日本も来ているわけです。ところが、第3期から第4期にシフトしていないというのが日本の課題で、第4期というのは、このビジネスモデルと知財マネジメントの展開による国際斜形イノベーションの時代であって、これは欧米主導型で進行しています。

このスタート時点では政治的思惑を越えた経済連携をしましょうということで進んできたわけですが、中国、ロシアとの関係などもあり“政治的思惑を超えて”どころではなく“政治的思惑”が絡んでくる新たな世界に入ろうとしています。それが半導体、5G/6Gの技術の根幹にあります。

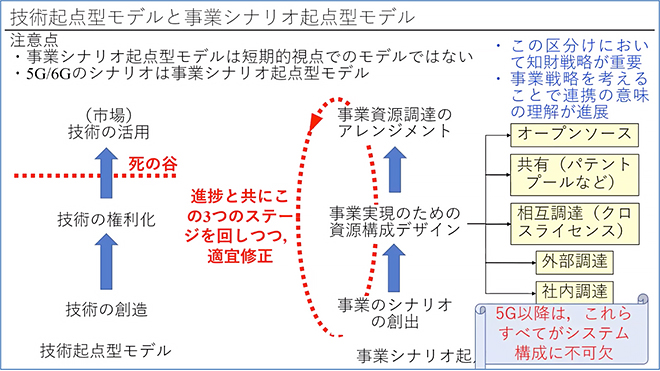

技術起点型モデルと事業シナリオ起点型モデル

技術起点型というのは下の図の左にあるように、技術をつくって権利化をして、そこから市場に出していくというときに、日本人は「死の谷を越えるのは大変」と一言で済ますのですが、グローバルは事業全体のシナリオを最初につくってあるので、例えば10年後にこんな世界になります、どんな技術が必要なんでしょう、ということを議論し、その大筋を理解した上で、それではどう展開しましょうか、という議論がなされていてそこに具体的ユースケースが発生している。典型的なバックキャスティングです。

もう一つは、このシナリオをつくり、そのシナリオを実現するためにはどうデザインするのかということと、事業資源をどうアレンジするのかということの3つのステップが必要なのですが、この3つのステップを循環させて、常にチェックを入れているというのが事業シナリオのポイントなのです。これをやると「事業部単独ではできない」ということがすぐに判明する。事業の資源構成をデザインするときに、オープンソースなのか、共有なのか、相互調達なのか、外部調達なのか、社内調達なのか、こういうところを議論せざるを得ないわけで、この区分けが“知財戦略”と言われている部分であって、“知財”と“知財戦略”の違いがわからないと、ここから先にはもう進めない。

事業シナリオ起点型モデルは、長期的視点のモデル

事業戦略を考えることで初めて連携の意味が理解できるはずで、5Gは少なくともグローバルベンダーはこの形でみんな動いています。そしてもう一つの重要なポイントは、事業シナリオ起点型モデルは、長期的視点のモデルだということです。少なくとも10年後を視野に入れてシナリオを考える。同時にリリースは1.5~2年で回されているわけで、この短いループも併存している。そして通信はこの多層型のループで事業を考えざるを得ないという宿命にある。このループデザインの力が、事業部連携や他社連携の流れの中で作れるかどうかなのです。

グローバルベンダーは、日本でいろいろなプロジェクトをやっていること対しても、一定の形で関与している。例えば日本国内のローカル5Gでさえ、グローバルベンダーも調達先としては入ったりする。なぜ円滑に入れるのかというと、横のつながりの的確である、あるいはそういうシステムの中で動くことが当たり前になっている、ということが大きい。

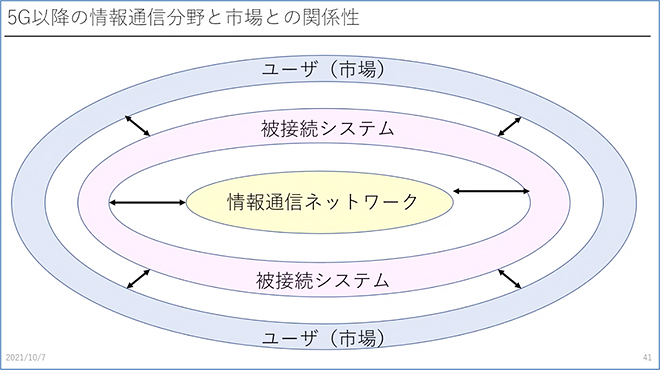

被接続システムに入ります、と宣言せよ

通信ネットワークの外側にユーザがいる世界があります。5Gでバーティカルセクターと言いますけれども、バーティカルセクターに接続するということは、我々の社会システムが全部つながることを意味します。バーティカルセクター同士がつながるということは、ネットワークの外側にそのシステムがある。情報通信ネットワークから見るとワンクッション入ったところにユーザがいるというイメージです。そのワンクッションが入るということは、情報通信の世界からはユーザが見えにくくなることを意味する。でも、見なくてはいけない。見なくてはいけないということは、ベンダーが、特に製造する側が積極的に見える仕組みというのをつくっていかないといけなくて、ユーザあるいは市場がどうなのかということにもっと着眼点を持たないといけない。

「被接続システムに入ります」という宣言が大事なんです。今まではスマホなので、情報通信システムの中でやりとりしていたわけです。情報通信システムといいつつ、単なるスマホ対応です。それが他の事業に関係しているという被接続システムによって、外側のシステムに接続されるということが重要で、ローカル5Gはまさにこれです。ところが、ローカル5Gで何が起きているかというと、携帯電話と同じ事業部が担当であったりする。

携帯電話であればキャリアを見ていれば仕事になる。だから何か問題が起きたときに「どうしましょうか」とキャリアに相談すればいい。それを30年続けているとローカル5Gでもリアクションが同じになってしまう。「これ、どうするんですか」と問うと、「ちょっと、今、考え中」と言う。「あなたの外側に、すぐ目の前にお客さんがいるんですよ」と言うと、そこでハタと考える会社が多い。そのとき初めて目の前にお客さんがいるということを知ったような顔つきなわけです。ローカル5Gは実はそういう被接続システムとして機能するポテンシャルを持っているということを理解していない。理解していないので責任感も発生しない。自分の外側に、直にお客さんがいるという認識が薄い。それが最大の問題ではないかと思います。

制度に責任を押し付けるベンダーも多いようですが、システムをつくるところの自由度・裁量権はあるはずなのです。法的問題をクリアするのもベンダーでしょうからね。当然ライセンスに対応するのもベンダーなのです。複数にまたがる仕事はベンダーにしかできません。お客様に関係するのもベンダーなんです。お客様サポートの前面に立つのはベンダーなのですから責任感を持って「すべての責任はベンダーにある」と思わないといけないのです。

大企業が変わらなければならない

やはり大企業が変わらなければならない。会社の経営者が反省しないといけないと思います。これは一意に会社の経営者の責任問題です。そこに関与できるのは経営者だけですからね。事業部長も事業部の中でしか関与できない。事業部間の流れまで含めてどう対処するかといったら、それはそこから範疇は外れてしまうので、会社の経営の問題になってしまうのは止むを得ない。

「大企業にパワーがない」というのが正しいのですね。例えばセーレン株式会社という会社があって、当初は染めるだけの下請けの会社だったのです。織物をつくるときに、私の仕事は染めるところだけです、という会社から始まっているので、例えばそういう会社は順番に流れてくる仕事をこなせばよくて、マーケット感覚も何もなかった会社なんですね。ところが、今の会長(川田達男氏)がそれではだめだというのと、繊維産業が落ちぶれてきたという時期に、それをどう変えるかというときに会社の体質を変えなければいけないと入社当時から反発していたら何度も左遷されたという方だったらしいんですけれども、それでも事業部内でちょっと小さいビジネスをやったりしてやっているうちに、会社が本当に傾き出して、頼られるようになって、会社を変えていって社長になられたというような方なのです。今では自動車のシートの染料であるとか、あるいはロケットの胴体とか、いろいろビジネスを広く展開していて、分野もマルチになったんですね。だから、そういうことはできないわけではないのです。ただパワーがないとできないことは確かで、そこにパワーがないから、今のままが続いているというのが現状なのです。

「世の中は変えなくちゃいけない」という教育を受けているのはアメリカ人なのです。これは小学校からそうなんですね。小学校の授業の中で、People make a differenceという講義を見たことがあるのです。違いを求めて生きてきているのだと。この人はアメリカをこう変えた、この人はここをこう変えた、我々も将来、変えるような人間になろうね、というような授業なのです。小学生ですよ(笑)。アメリカはそういう歴史で生きてきています。なので、要は「変える」ということにものすごいモチベーションがあるんですね、彼らは。

自分たちもいつか世の中を変えるようになれればいいな、という、そういう夢を持って技術者になっている人がいるというのがアメリカの現実なんですけれども、日本は夢を持たないで技術者になっている。日本は、会社がゼロ%成長またはマイナスに転じて、どうしようもなくなるところまで追い込まれないとイノベーションが起きない。

今度、半導体においても、半導体がアメリカと連携するというのが組み込まれるとしか、今、報道していないですね。組み込まれる感覚で組み込まれたら、それは組み込まれるんでしょうけども、別に組み込まれる必要性はなくて、“パートナー”というのは、そういう意味ではアメリカ人も使っていないですしね。パートナーは組み込まれるとは理解していないはずで、ちゃんと地域性もありますし、それから地政学的に日本の立ち位置というのもありますし、それから何か事が起きたときに、日本の製造能力や担当可能な分野がどういうものなのかということを考えたときに、パートナーシップはちゃんと描いているわけで、アメリカは恐らく適切にパートナーシップの絵を描いているのだと思います。なので日本も自分の絵が描けるチャンスなのです。自分たちの立ち位置はどこなのかということ、自分たちの優位性が何なのか、それから優位性をさらに伸ばすのは、というところが大事なんですね。

ミリ波は屋内で開花する

ミリ波の展開としては、やはり屋内をもっと真剣にやるのが私は正しいのだと思いますけどね。屋内の接続端末の数は、屋外よりも圧倒的に多いし密度も高い。使い勝手はあるんですよ。テラヘルツも同様で、NTTドコモさんがテラヘルツの絵を描いたときって、屋内工場の絵が多いはずです。なぜ屋内工場を描くのかという賛否両論がありましたけれど、屋内工場が一番需要があるからなのです。あの絵は正しいと思います。屋内が最も緻密にいろいろなことができるはずで、生産性の向上に最も寄与できるはずで、ユースケースとしても有望なはずです。最も収益が上がるのは屋内でしょう。ただ残念ながらやはりスマホというものに少し引っ張られてすぎているのが、今の携帯キャリアのハンディじゃないかなと思いますね。

ドイツのインダストリー4.0、あれはまたうまいやり方でビジネスをやっているんですね。東南アジアのある国でインダストリー4.0対応の車工場を一括で納入しているんですよ。3GPPの通信規格、エリクソンのシステムなどをそのまま入れてます。そうすると、通信システムはそのままインダストリー4.0に準拠した工場というパッケージで全部入るのです。かつて日本に蒸気機関車を入れたときに、日本人が鉄道オペレーションまでしましたけれども、アジアに入れたのは、全部ヨーロッパの国がオペレーションまでやるという前提で入れているんですね。

ミリ波も含めて、オペレーションも含めて、システムをやはりちゃんとやらなくてはいけなくて、そこに積極性が欲しいのですけれども、やはりミリ波は、ベンダーも嫌っているわけですね。「飛ばないから」という理由が大半ですが、工場の中で、飛ばないという理由で使わないことが、私にはよく理解できない。飛ばないことをうまく活用できるのではないの、と思うんですけどね、工場の中は。

次世代の技術者を育てなければならない

議論をしたときに、斜めから質問すると答えられない技術者がものすごく多いのです。物事を一方向からしか見ていないのですね。だから一方向からの質問をするといくらでも答えるのですが、斜めから質問すると途端にタジタジになるのです。されたこともない分野からの質問のような顔をするのですけれども、別にそんなに離れた分野ではなくて、例えば携帯電話というときに「屋内のこんなケースで」といって、だんだんちょっと違うケースを入れていくと、どんどん答えられなくなるんですね。先ほどご紹介した「被接続システム」に対応しきれていないと思われます。「そこは大学教育の問題だ」ということで大学に押し付けられるのですが、違いますよ。会社の教育が足りないんです。

今のベンダーは責任回避的行動が多すぎるのです。せめてベンダーさんには通信キャリアと対等にディスカッションできる能力をちゃんと持って欲しいですね。

5GMFの活動を通して-ベンダーは何をすべきか

一部キャリアさんを除いて、積極的な提案がどこまで出るのかというのがちょっとクエスチョンで、「こんなやり方をやったらどうか」ということを、ベンダーから出して欲しいのですけれども、ベンダーは「言われるとおりにやります」としか言わないので、そこが歯がゆいところですね。

いろいろなシステムを接続するというときに、オペレーターというのは関与の限度があるのです。ローカル5Gが象徴的ですが。やはりモノをつくる中でそれを融合していかないといけないので、そこはもうベンダーがタッチするしかないわけです。ということは、ベンダーがいろいろな連携をやっていかないといけない時代に入っていて、そこをちゃんとわかって前に進んでいるのでしょうか、というところが疑問なんですね。

通信は結局キャリアを中心とした世界でしょ、というスタンスで参加されているのだとしたら、少し違うと思いますよ。改めて「ローカル5G」の思想を見つめ直して、今後はより一層の奮闘をお願いしたいと思います。

大阪大学 工学研究科 電気電子情報通信工学専攻 教授

5GMF 技術委員会委員長 地域利用推進委員会委員長